Lebensmitteleinzelhandel

Drogeriemärkte machen Supermärkten Konkurrenz

One-Stop-Shopping verliert an Bedeutung

© pixabay

© pixabay

Drogeriemärkte werden im Lebensmittelgeschäft zu einer zunehmenden Konkurrenz für Supermärkte und Discounter. Nach neuen NIQ-Daten erzielten sie 2025 mit 6,6 Prozent das stärkste Umsatzwachstum aller stationären Händler – rund ein Drittel davon mit Lebensmitteln. Grund sei vor allem ein struktureller Wandel im Einkaufsverhalten – mit einer wachsenden Fragmentierung der Einkäufe. Dabei spiele für Verbraucher auch das attraktive Bio-Angebot eine Rolle.

In fast allen Kategorien gewinnen Drogeriemärkte laut NIQ neue Käuferhaushalte, die dort bislang keine Lebensmittel gekauft hatten. Fast 70 Prozent der Lebensmittelpackungen, die Händler durch einen Wechsel der Einkaufsstätte verloren, würden anschließend in Drogeriemärkten gekauft.

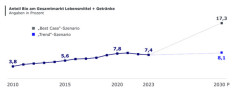

2025 entfielen 17,8 Prozent des Umsatzes von Drogeriemärkten auf Lebensmittel, 2,3 Prozentpunkte mehr als 2021. Derweil habe die Regalpräsenz im selben Zeitraum nur um 1,1 Prozent zugelegt, woraus NIQ auf eine vor allem nachfragegetriebene Entwicklung schließt. Unter den zehn Kategorien mit dem stärksten prozentualen Umsatzwachstum stammten neun aus dem Lebensmittelbereich. Besonders stark wuchsen Backwaren mit rund 29, Trockenfertigprodukte mit 16 und Süßwaren mit 13 Prozent.

Dabei profitieren Drogeriemärkte laut NIQ von einem klaren Profil bei Themen wie Bio, Gesundheit und Nachhaltigkeit. So nennen 35 Prozent der Verbraucher als Grund für den Kauf von Lebensmitteln im Drogeriemarkt ein gutes Preis-Leistungs-Verhältnis bei Bio- oder Gesundheitsprodukten. Jeweils 29 Prozent verweisen auf ein größeres Bio-Angebot sowie Produkte, die sie im Supermarkt nicht finden. Für 28 Prozent spielen attraktivere Preise oder Aktionen eine Rolle.

Hinter der Entwicklung steht für NIQ außerdem ein struktureller Wandel im Einkaufsverhalten. 2025 stieg die Zahl der Einkaufsakte um 5,1 Prozent, während die Ausgaben pro Einkauf um 1,8 Prozent zurückgingen. Mit einem Minus des Umsatzanteils von 1,9 Prozent verliere der große Vorrats- oder Familieneinkauf an Relevanz, während kleinere Einkaufsanlässe an Bedeutung gewönnen. So legten Einkäufe für einzelne Fokus-Kategorien um neun Prozent zu, spontane ‚Feierabend‘-Einkäufe für Mahlzeiten oder Snacks um sieben Prozent.

„Die Gefahr für große Verbrauchermärkte liegt in der Zersplitterung der Einkäufe“, sagt Thomas Montiel Castro, Handelsexperte bei NIQ. Wenn Verbraucher Teile ihres Einkaufs zunehmend in Drogeriemärkten oder anderen Kanälen erledigten, verlören Vorteile wie Sortimentsbreite und One-Stop-Shopping an Bedeutung und Nachteile wie eine größere Entfernung fielen stärker ins Gewicht.

Dabei führe auch eine steigende Zahl von Sonderangeboten nicht automatisch zu mehr Erfolg. Während der Anteil klassischer Promotionen im LEH zwischen dem ersten Quartal 2022 und dem ersten Quartal 2026 von rund 20 auf 28 Prozent stieg, sank ihre Effektivität um fast drei Prozent. Für Händler werde es daher wichtiger, ihre Angebote stärker an konkreten Einkaufsanlässen auszurichten. Gezielt bewerben sollten sie Trigger-Kategorien – also Warengruppen, die Verbraucher bei der Wahl ihrer Einkaufsstätte besonders beeinflussen. Beim Großeinkauf könnten das neben frischem Obst, Gemüse und Fleisch vor allem lange haltbare Produkte zur Bevorratung sein, beim spontanen Feierabend-Einkauf alkoholfreie Getränke, Bier oder Süßwaren.

Die Analyse basiert auf Daten des NIQ Consumer Panels, dem NIQ Retail Measurement sowie Auswertungen zu Einkaufsanlässen und Trigger-Kategorien. Betrachtet wurden Entwicklungen im deutschen FMCG-Markt (LEH, Discounter, Drogeriemärkte und E-Commerce) im Geschäftsjahr 2025 im Vergleich zum Vorjahr, mit ergänzenden Analysen bis zum ersten Quartal 2026.